行业新闻

News

今日科创板我们一起梳理一下菲沃泰,公司致力于研究和发展适应复杂应用环境的纳米材料技术,主要从事高性能、多功能纳米薄膜的研发和制备,并基于自主研发的纳米镀膜设备、材料配方及制备工艺技术为客户提供纳米薄膜产品及配套的镀膜服务,同时根据客户需求销售纳米镀膜设备。报告期内,公司主要根据不同应用场景的需求,为电子消费品整机及零部件提供具备防水、防油、防腐蚀、防硫、耐盐雾等功能的纳米薄膜产品及配套的镀膜服务。

公司产品的主要应用领域为手机、耳机、电子阅读器、可穿戴电子设备、无人机等电子消费品。公司制备的纳米薄膜不仅可以对电子消费品外部提供整体防护,还可以对其内部重要零部件进行精准防护。在手机防护领域,公司提供手机整机防护方案,增加产品整机缝隙疏水功能,实现产品生活防水,并进一步为手机PCBA 板、Type-C 组件、听筒网等重要零部件提供具备防水、防腐蚀等功能的纳米薄膜产品,防止部件失效。在耳机防护领域,公司可提供耳机整机防护以实现整体防水防汗,并为耳机PCBA 板、出音网等零部件提供具备防水、防腐蚀等功能的纳米薄膜产品,以实现防汗液腐蚀、防堵塞等功能。其他电子消费品领域,公司为电子阅读器、可穿戴电子设备、无人机等提供用于整体或关键零部件防护的纳米薄膜产品。此外,公司正在研发中的DLC 纳米薄膜,具有高硬度、高电阻率以及良好的光学性能,可用于折叠手机屏幕的耐磨性强化;正在研发中的超亲水纳米薄膜可以实现防雾功能,在各类相机镜头、加湿器出雾道、空调交换机部件、智能家居摄像头盖等产品及部件中具有广泛的应用空间。

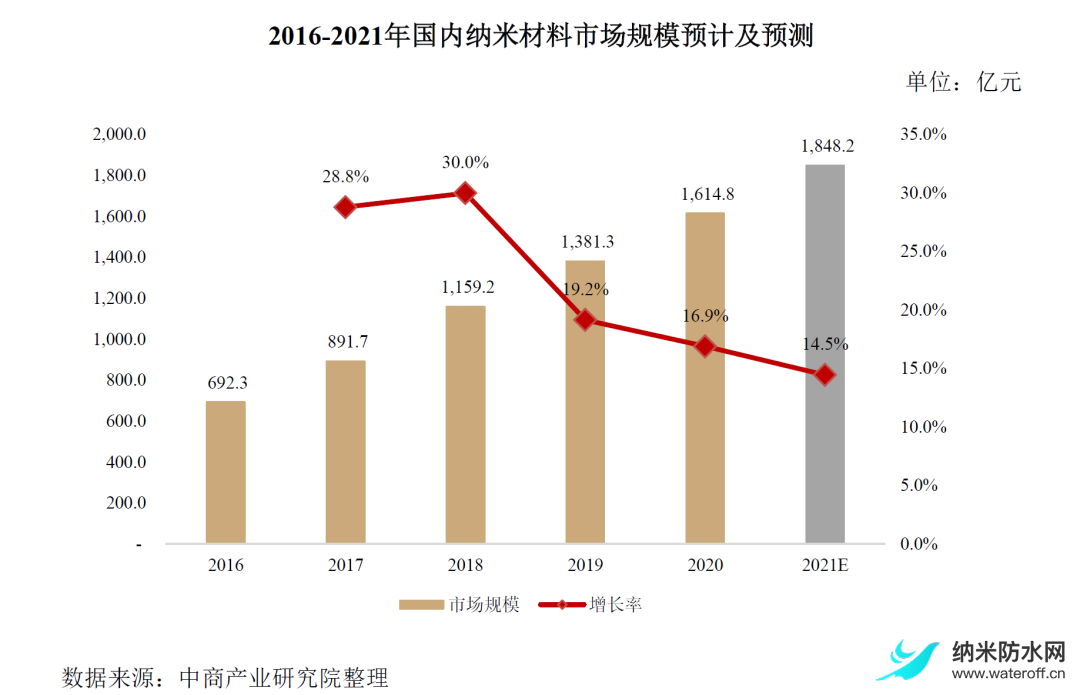

纳米材料因其不同于宏观材料的特殊性质,在光学、机械、磁学、电子、化学和生物学等各个领域有着广阔的应用前景。中国经济的高速发展为纳米材料的应用提供了广阔空间,根据中商产业研究院数据,我国纳米材料产业规模已由2016 年的692.3亿元增至2020 年的1,614.8 亿元,年均复合增长率为23.58%,预计2021 年我国纳米材料市场规模可达1,848.2 亿元。

公司主要为电子消费品提供PECVD 纳米薄膜,包括手机、耳机、电子阅读器、可穿戴智能设备等。

手机市场方面,根据IDC 的预测,随着5G 应用的普及和新兴市场的需求增长,预计全球智能手机市场将维持平稳增长态势,2020 年-2025 年全球智能手机出货量年复合增长率为3.5%,2025 年智能手机出货量可达到15.20 亿台。

耳机市场方面,TWS 耳机等无线音频类产品受益于无线传输技术的成熟以及消费者使用习惯向无线化方向转变,市场需求旺盛。据Canalys 和Counterpoint 预测,2024 年全球品牌TWS 耳机出货量有望超过5 亿副,2020-2024 年的年均复合增长率可达22%。

电子阅读器市场方面,Frost&Sullivan 预测中国电子阅读器市场规模将在2023 年达59.4 亿元,2018 年至2023 年复合年增长率为8.50%。智研咨询预测2020 年中国电子阅读器出货量为237 万台,到2023 年将增长至275 万台。

可穿戴智能设备市场方面,根据IDC 预测,全球智能穿戴产品出货量至2026 年将达到147 亿部,2021 年-2026 年的年复合增长率将达到12.7%。

除此之外,纳米薄膜因其丰富灵活的性能,在服务器光模块组件、无人机、室外电子设备、电脑、光学仪器、安防设备、汽车等电子设备器件的综合防护,以及精密光学仪器防液防尘、医疗器械防液防尘及抑菌等众多行业领域均有十分广泛的应用需求,市场前景广阔。

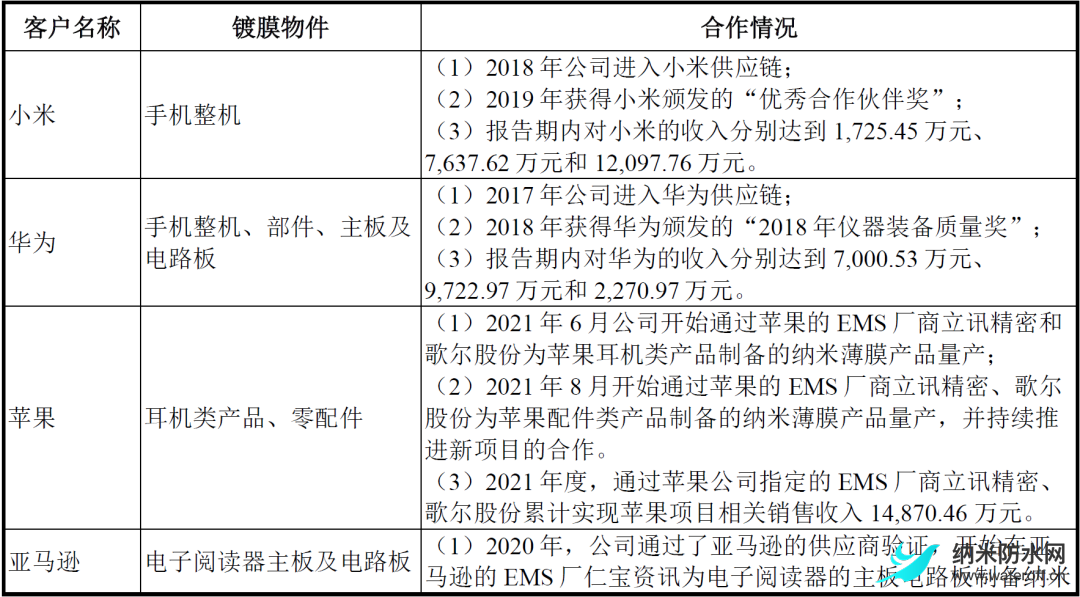

公司目前具备设备研发、制造及生产加工为一体的专业化制造基地,配套设施齐全的实验室以及完善的质量、环境管理体系;可针对不同客户的需求,提供相应的纳米薄膜产品和全方位服务。目前公司产品已广泛应用于华为、小米、苹果、vivo、亚马逊等一系列全球头部科技企业,产品质量获得客户高度认可,与上述头部客户及其产业链企业建立了稳定的深度合作关系。

公司在持续深耕消费电子市场基础上,逐步进军安防设备、无人机等市场,加强并巩固自身在设备防护领域的市场地位。

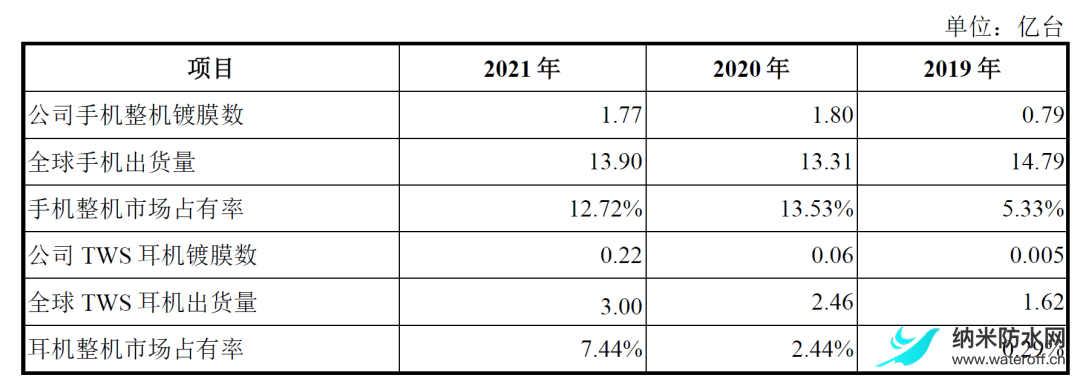

公司结合手机整机、TWS 耳机整机的全球出货量数据和公司的镀膜数量,对报告期内手机整机和TWS 耳机整机的市场占有率情况测算如下:

基于公开信息获取的各龙头厂商报告期内手机出货量以及公司手机整机镀膜数量匡算,公司在华为手机整机镀膜中的渗透率从2019 年的21.97%提升到2021 年的54.85%;在小米手机整机镀膜中的渗透率从2019 年的16.16%提升到2021 年的74.73%。

公司采用PECVD 技术为电子消费品整机及零部件制备纳米薄膜,公司未来市场拓展空间主要来源于对现有消费电子防护技术的替代以及新业务领域的拓展。

一、纳米镀膜科技龙头股

菲沃泰成立于2016年;2020年公司整体变更为股份有限公司;2022年科创板上市。

二、业务分析

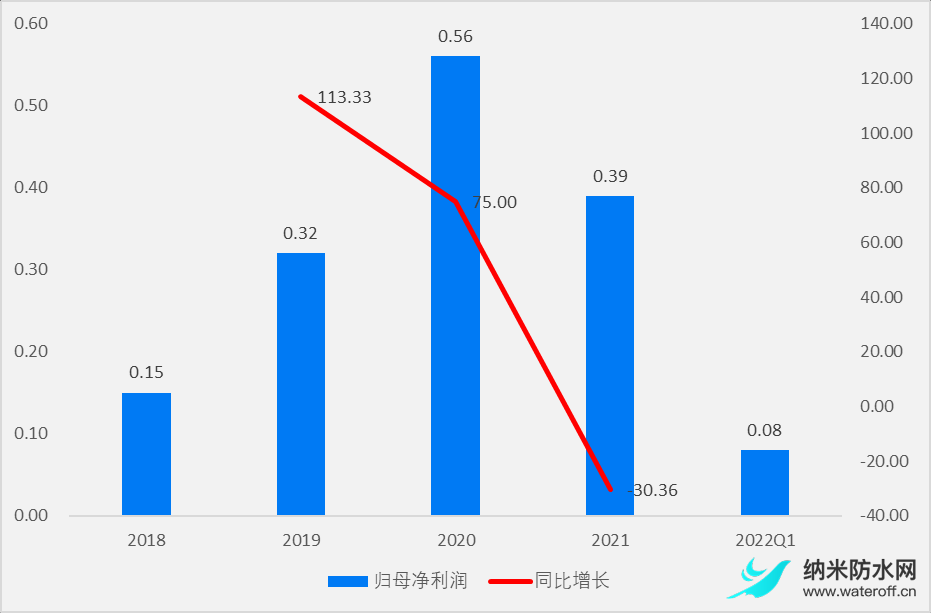

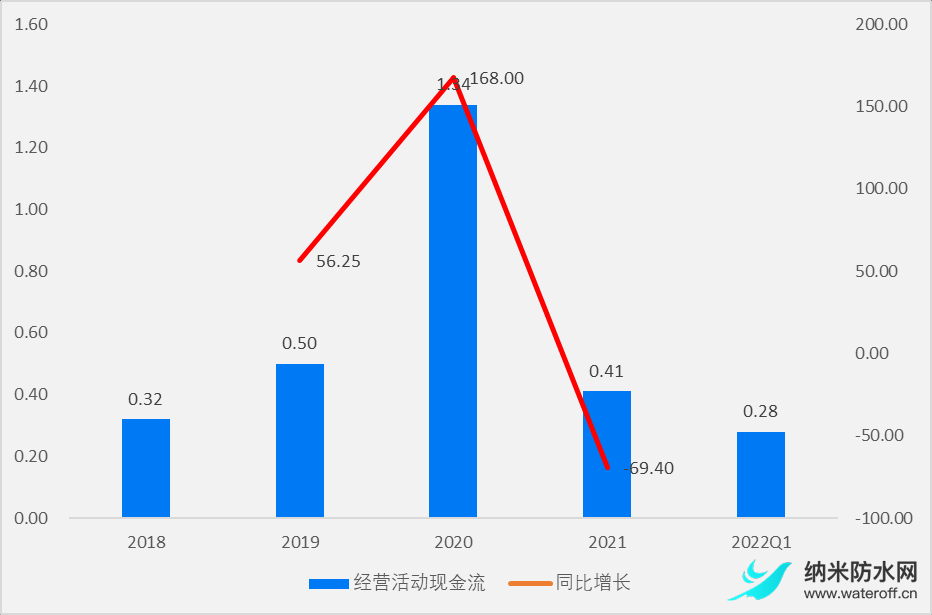

2018-2021年,营业收入由0.70亿元增长至4.10亿元,复合增长率80.26%,20年同比增长72.27%,2021Q1实现营收0.96亿元;归母净利润由0.15亿元增长至0.39亿元,复合增长率37.51%,20年同比下降30.36%,2021Q1实现归母净利润0.08亿元;扣非归母净利润由0.25亿元增长至0.36亿元,复合增长率12.92%,20年同比下降60.87%,2021Q1实现扣非归母净利润-0.01亿元;经营活动现金流由0.32亿元增长至0.41亿元,复合增长率8.61%,20年同比下降69.40%,2021Q1实现经营活动现金流0.28亿元。

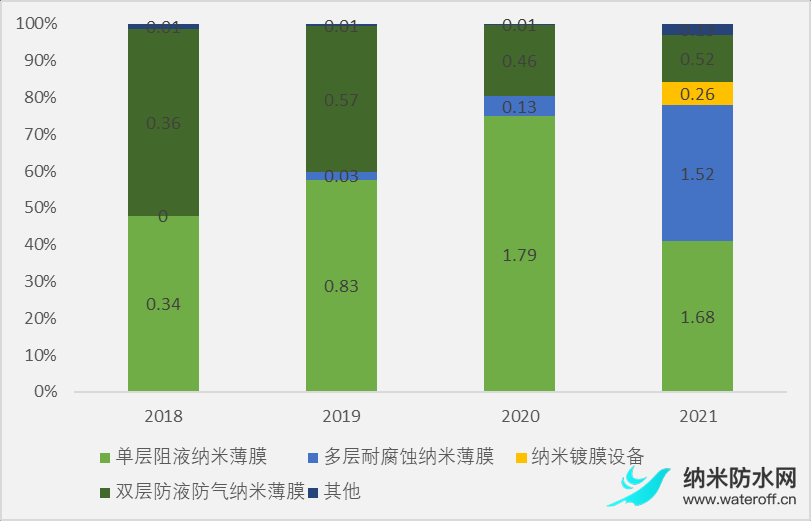

分产品来看,2021年单层阻液纳米薄膜实现营收1.68亿元,占比42.34%;双层防液防气纳米薄膜实现营收5184.49万元,占比13.03%;多层耐腐蚀纳米薄膜实现营收1.52亿元,占比38.12%;纳米镀膜设备实现营收2589.14万元,占比6.51%。

2021年公司前五大客户实现营收3.28亿元,占比79.97%,其中第一大客户实现营收1.21亿元,占比29.48%。

三、核心指标

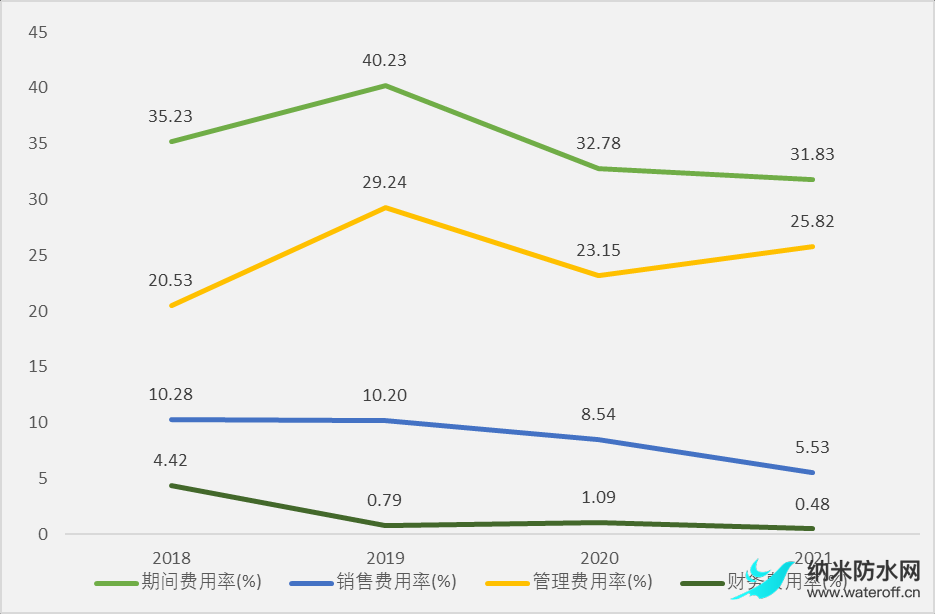

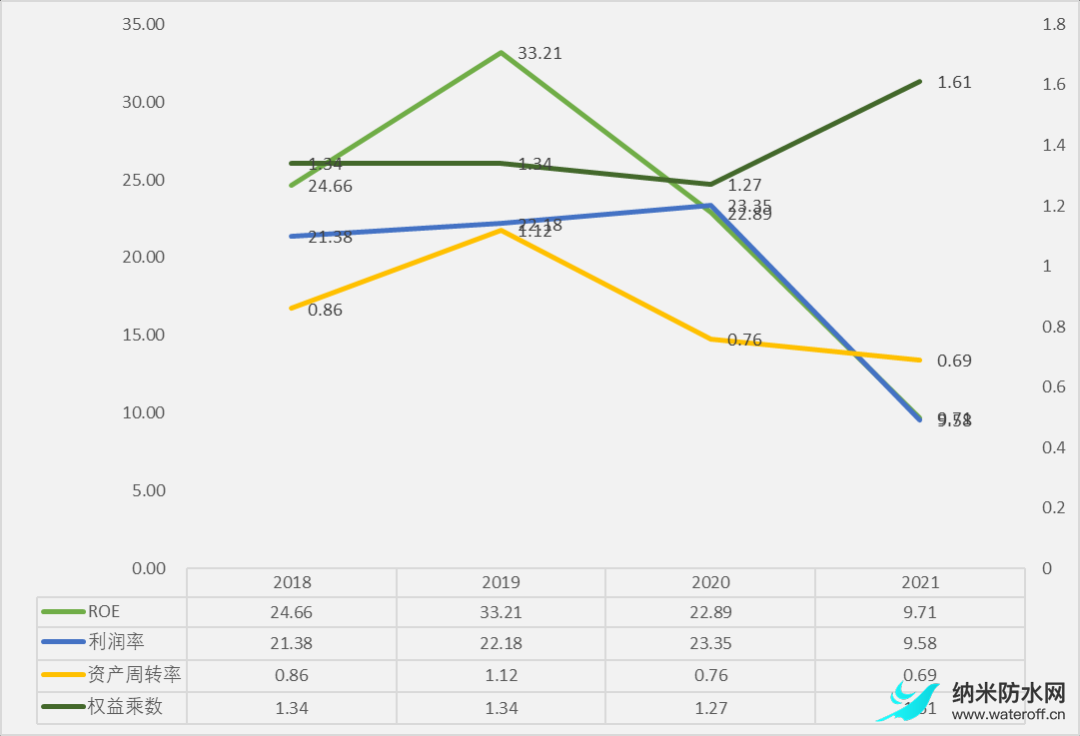

2018-2021年,毛利率19年提高至高点79.16%,随后逐年下降至58.08%;期间费用率19年上年涨至高点40.23%,随后逐年下降至31.83%,其中销售费用率由10.28%下降至5.53%,管理费用率19年上涨至高点29.24%,而后下降至25.82%,财务费用率由4.42%下降至0.48%;利润率由21.38%提高至20年高点23.35%,21年下降至9.58%,加权ROE由37.29%提高至20年高点47.50%,21年下降至9.77%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,19年净资产收益率的提高是由于利润率和资产周转率的提高,20年净资产收益率的下降是由于资产周转率和权益乘数的下降,21年净资产收益率的下降是由于利润率和资产周转率的下降。

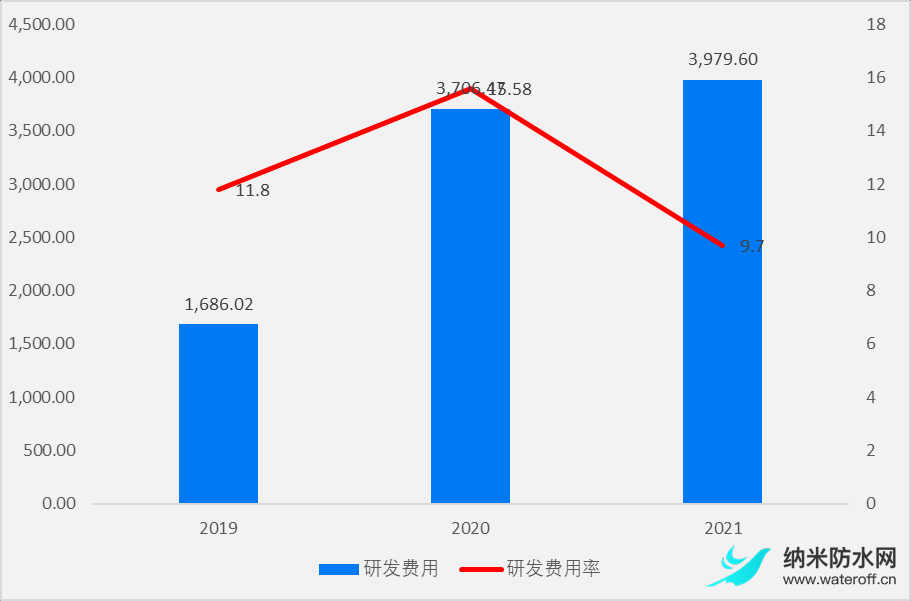

五、研发支出

2018-2021年公司研发费用分别为1686.02万元、3706.47万元、3979.60万元,研发费用率分别为11.80%、15.58%、9.70%。

看点:

公司暂为国内用于消费电子防护的纳米薄膜领域的唯一上市公司;纳米薄膜技术较其他防护技术在膜层性能上更优,公司有望受益于相关技术发展渗透。公司推进新产品和新产能建设,有望带来新增长空间。1)公司已提前开始总部生产运营基地建设,且待安装的备产PECVD镀膜设备余额大幅上升,有望逐渐释放新增产能。2)公司正持续进行新产品、新工艺、新技术的研发。设备方面,公司正在开发大腔体设备和DLC纳米薄膜制备设备,将进一步拓展纳米薄膜应用场景;材料和工艺方面,公司在特殊功能的纳米薄膜技术领域取得大量突破;应用方面,未来公司有望新增拓展可穿戴智能设备、汽车电子、医疗器械等下游市场。

随着电子产品防水需求的不断提高,从原先的 IP54到现在的IP67IP68等级!市场上出现了防水透气膜和防水透音膜,目前这两种不同的材料应用被搞混了,今天便与大家一起讨论防水透气

最近各地降雨量激增,所以手机就难免会沾点水,作为生活中不可或缺的电子产品,防水已经成为一个十分重要重要功能,而且个人对目前的IP68手机市场是相当不满意的。为什么?太贵

自然界中荷叶具有出淤泥而不染的典型不沾水特性(学术上称为Cassie-Baxter状态),具有自清洁、抗结冰、减阻、抗腐蚀等广泛应用价值,而玫瑰花瓣则具有水滴高粘附特性(称为Wenze

派瑞林各种粉材真空镀膜技术加工 纳米涂层防水处理

高阻隔强绝缘防汗液涂层蓝牙耳机3C电子产品IPX7纳米材料

耐磨超疏水纳米材料 绝缘子架空导线电缆桥梁防覆冰涂层

真空等离子气相沉积技术纳米防水镀膜加工 产能5万片天

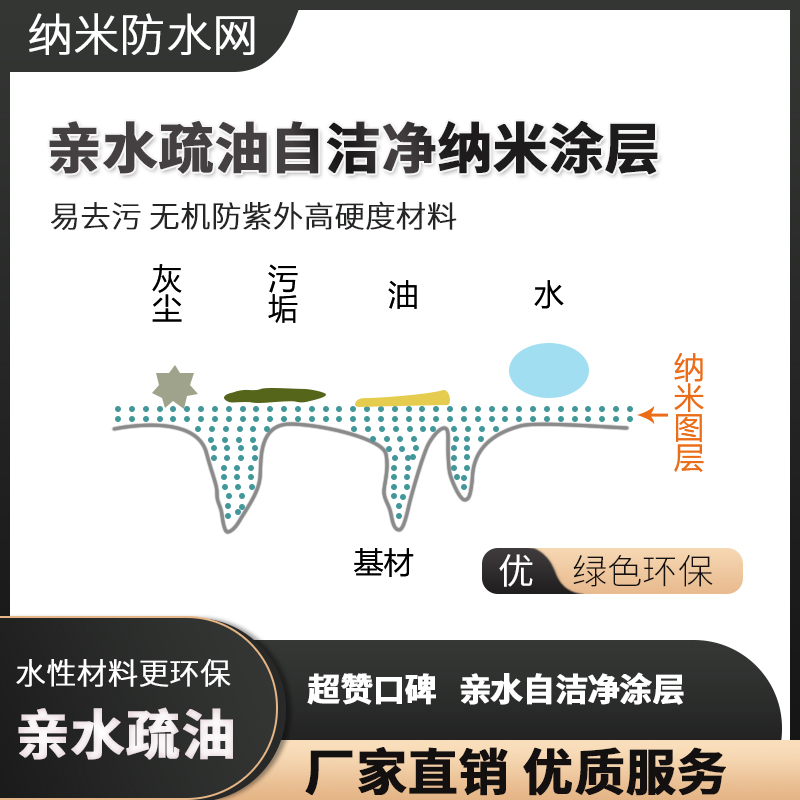

亲水疏油自洁净纳米涂层 易去污 无机防紫外高硬度材料

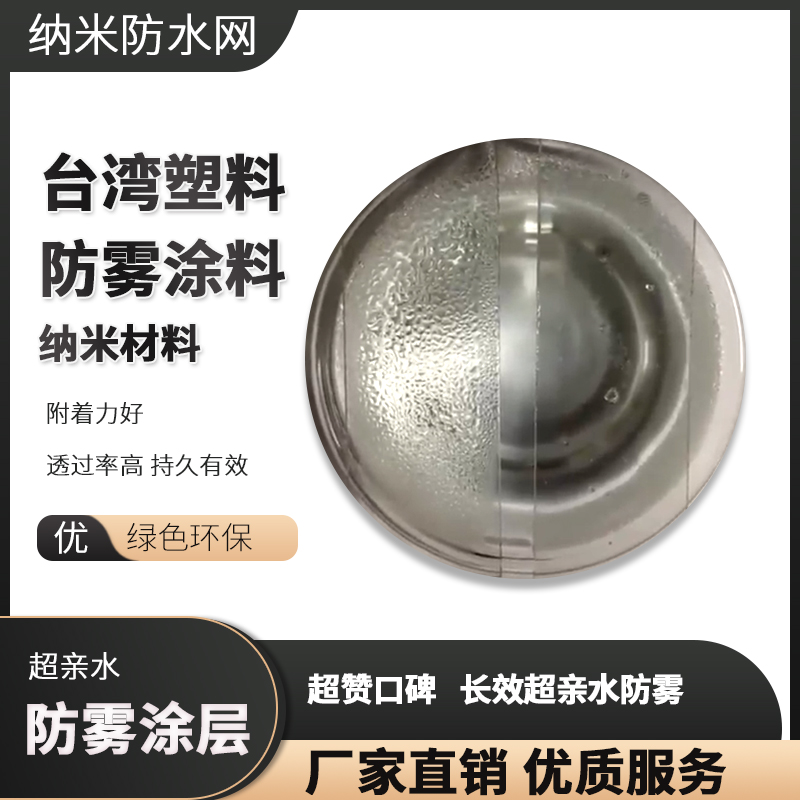

台湾超亲水防雾塑料专用 附着力好 透过率高 持久有效